【導讀】隨著蘋果、小米等廠商相繼加入WPC無線充電聯(lián)盟,新款iPhone8、iPhoneX系列正式支持無線充電,未來無線充電必定是趨勢,畢竟蘋果等廠商教育市場的能力不容小覷。從供應鏈角度來看,隨著無線充電市場的爆發(fā),相關企業(yè)也將大為受益。國內(nèi)從事無線充電芯片的廠商更是有不少拿到了巨額投資。未來無線充電市場到底能有多大、現(xiàn)有的產(chǎn)業(yè)鏈分布如何,在這篇文章中我們將詳細介紹。

一、從手機到太空 無線充電行業(yè)市場規(guī)模分析

隨著無線充電在技術瓶頸上的不斷突破,無線充電技術可能成為未來智能手機甚至物聯(lián)網(wǎng)發(fā)展中非常重要的一項技術,用戶以后為智能設備充電將變得更加自由,無線充電行業(yè)迎來商業(yè)化爆發(fā)的拐點。目前,無線充電技術的主要應用場景為消費電子(以可穿戴設備和智能手機為代表)和電動汽車兩個領域,未來無線充電的應用可以進一步擴展到家具、家電、動車組等領域。同時,將太空中發(fā)出的電力傳輸?shù)降厍蛏系难芯恳苍谶M行。無論何時何地都能充電的“無線充電社會”將逐步實現(xiàn)。

無線充電市場正處于快速增長期,是新一代消費電子升級的必然選擇。無線充電作為未來重要的消費電子潮流,近幾年呈現(xiàn)技術成果加快轉(zhuǎn)換、產(chǎn)品規(guī)?;慨a(chǎn)穩(wěn)步推出的趨勢。中國產(chǎn)業(yè)信息研究網(wǎng)發(fā)布的《2017-2022年中國無線充電行業(yè)市場深度分析與投資前景預測研究報告》數(shù)據(jù)顯示,無線充電市場將從2016年34億美元增加到2022年的140億美元,滲透率從7%提升到60%以上。預測到2018年之前,無線充電市場將保持50%以上的增長,勢頭十分強勁,無線充電產(chǎn)業(yè)鏈爆發(fā)在即。

2017-2022年各類無線充電預估市場空間對比(單位:億美金)數(shù)據(jù)來源:三勝咨詢

二、無線充技術原理及標準

無線充電技術,即Wireless charging technology,是指具有電池的裝置不需要借助于電導線,利用電磁波感應原理或者其他相關的交流感應技術,在發(fā)送端和接收端用相應的設備來發(fā)送和接收產(chǎn)生感應的交流信號來進行充電的一項技術,源于無線電力輸送技術??煞譃樾」β薀o線充電和大功率無線充電兩種方式。小功率無線充電常采用電磁感應式,如對手機充電的Qi方式。大功率無線充電常采用諧振式,由供電設備(充電器)將能量傳送至用電的裝置,該裝置使用接收到的能量對電池充電,并同時供其本身運作之用。

由于充電器與用電裝置之間以磁場傳送能量,兩者之間不用電線連接,因此充電器及用電的裝置都可以做到無導電接點外露。按照原理分類,無線充電技術又分為電磁感應式、磁場共振、無線電波式。

各種無線充電方式都有各自的特點,具體比較如表1所示。

表1 無線充電各種原理方案的比較

目前,無線充電有兩大標準,WPC推出的Qi標準和AirFuel標準(PMA和A4WP合并)。從技術上來看,無線充電經(jīng)歷了幾個功率等級——5W、9W、15W,目前業(yè)界也提出了無線快充技術的概念。蘋果采用的Qi標準,正是最為主流的電磁感應技術。

三、無線充電上下游產(chǎn)業(yè)鏈分析

隨著iPhone X導入無線充電,在帶動無線充電市場爆發(fā)以后,受益的不僅僅局限于上下游產(chǎn)業(yè)鏈,同時包括第三方的無線充電供應商,且這些廠商提供的不僅僅是針對三星或者蘋果的配套,而是兼容性很高的產(chǎn)品,換而言之,其無線充電器可以為不同品牌手機充電,未來無線充電大部分都會支持同時對多個設備進行同時充電。

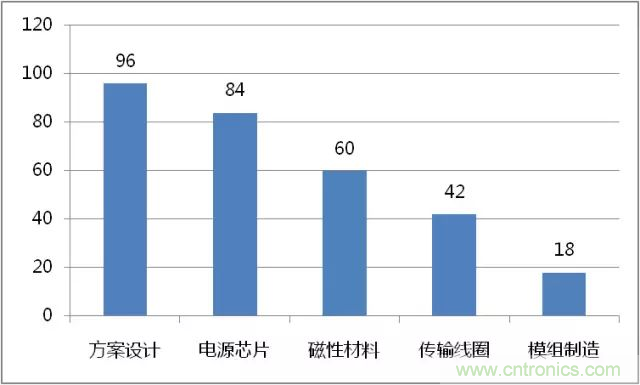

無線充電既需要射頻技術,還需要有相關材料研發(fā)和整合能力來滿足電磁干擾屏蔽、隔離、散熱等技術需求。從無線充電產(chǎn)業(yè)鏈角度來看,其主要劃分為5大板塊:方案設計商、電源芯片商、磁性材料商、傳輸線圈商以及模組制造商。其中方案設計和電源芯片環(huán)節(jié)技術壁壘高、利潤高(大概各占無線充電產(chǎn)業(yè)鏈利潤的30%),基本被國外企業(yè)壟斷。磁性材料和傳輸線圈環(huán)節(jié)技術壁壘相對較低,同時擁有中外玩家,利潤占比各為20%和14%。模組制造環(huán)節(jié)技術壁壘和利潤最低,主要參與者為國內(nèi)廠商,廠商利潤占比僅為6%。

方案設計:目前以蘋果、高通、特斯拉等國外廠商為主,國內(nèi)中興通信、信維通信、萬安科技等具有竟爭力。國外:高通(Halo 無線充電技術)、蘋果(MagSafe 磁吸方式和遠程無線充電)、特斯拉(免插充電系統(tǒng),Plugless Power System)。國內(nèi):中興通訊(布局汽車無線充電)、信維通信(給三星NFC無線充電設備供貨)和萬安科技(投資的無線充電企業(yè)Evatran,布局無線充電)。

電源芯片:無線充電中的芯片包括無線充電接收器(Rx)芯片和無線充電發(fā)送器(Tx)芯片,正不斷向高集成度、高充電效率、低功耗發(fā)展。無線充電電源芯片市場的玩家包括高通、博通、TI、IDT、NXP、MTK等。其中IDT是最早推出多模無線充電解決方案的廠商,三星S7的發(fā)射和接收端均使用的是IDT的芯片。不過近些年國內(nèi)的芯片廠商發(fā)展也很迅猛,比如全志科技、紫光國芯、易沖無線、新頁集團等。國內(nèi)從事無線充電芯片廠商更是有不少拿到了巨額投資,國內(nèi)無線充電芯片廠商易沖無線和新頁都將在本月召開芯片發(fā)布會。

磁性材料:無線充電涉及的磁性材料包括:發(fā)射端磁材使用永磁體(永磁鐵氧體、稀土釹鐵硼永磁體)和軟磁鐵氧體;接收端使用軟磁鐵氧體。一方面,增強發(fā)射和接收線圈間磁通量,提高傳輸率;另一方面,作為發(fā)射和接收之間的定位裝置,便于終端設備快速淮確定位;軟磁鐵氧體產(chǎn)品在無線充電中用作隔磁片,主要作用是增高感應磁場和屏蔽線圈干擾。目前國內(nèi)外企業(yè)在這一領域均占據(jù)一定市場份額,A股上市公司包括橫店東磁、寧波韻升、天通股份、信維通信等。國外參與方則有TDK、村田等。

傳輸線圈:傳輸線圈環(huán)節(jié)有兩大特點,一是需要產(chǎn)業(yè)鏈上下游緊密配合,二是具有很高的客戶定制化特征。因此這個領域的主要進入壁壘在于廠商的精密加工水平以及與上下游的銜接能力。傳輸線圈方面,國內(nèi)公司技術沉淀已久,且參與企業(yè)眾多,包括信維通信、順絡電子、碩貝德、立訊精密(Apple Watch無線充電供應商)等。

模組制造:模組的封裝制造環(huán)節(jié)技術要求相對較低,利潤也很低,主要由國內(nèi)零組件廠商參與。包括欣旺達(全資子公司普瑞賽斯是WPC全球授權的14家測試中心之一,能夠獨立完成對無線充電產(chǎn)品的QI認證)和德賽電池(公司主要向下游蘋果、三星等國際一流客戶提供移動產(chǎn)品電源的綜合解決方案)。

到2020 年無線充電各環(huán)節(jié)市場空間(單位:億美元)資料來源:川財證券研究所

(來源:微波射頻網(wǎng))

推薦閱讀: